De cómo ir al súper se convirtió en un ejercicio de finanzas personales, por qué la experiencia importa más que los títulos, y cómo involucrar a tus hijos en todo esto.

Abril 2026

El otro martes fui al súper. Sin grandes planes, sin lista de antojos, solo lo básico. Y entre que hay alimentos que no han llegado a la ciudad por la inseguridad en carreteras y la huelga de traileros, y otros que han subido casi cada semana de precio, salí con tres cosas y se me fue todo el incremento del quincenazo.

Leche. Agua. Huevo. Pan. Tortillas. Literal me sentí señora al decir «no puede ser.» Y encima, los que tenemos mascotas sabemos que tampoco eso es gratis ya. Eso fue el momento en que dije: bueno, ya me tocó aplicar de verdad todo lo que sé.

No es solo inflación. Es más complicado que eso.

Hay algo importante que aclarar: lo que estamos viviendo en marzo y abril de 2026 no es un ajuste normal de precios. Claro, la inflación existe y siempre ha existido. Pero lo que está pasando con la canasta básica en México tiene varias capas encimadas al mismo tiempo: problemas de abasto por inseguridad en carreteras, presión cambiaria, costos de energía, y sí, también las decisiones de política económica que se están tomando (o que no se están tomando) en este momento.

El resultado es que los precios de lo más básico — huevo, frijol, aceite, leche, tortillas — no están subiendo en línea con los sueldos. Y eso afecta de forma desproporcionada a las familias de ingresos medios y bajos, que destinan una parte mucho mayor de su gasto mensual a alimentos.

Aquí entra la educación financiera. Y aquí también está el problema.

No digo que los cursos no sirvan. Digo que hay una diferencia enorme entre alguien que aprendió finanzas en un libro y alguien que ha navegado crisis reales, que ha visto cómo una familia reacomoda su presupuesto cuando suben los precios, que entiende que las reglas genéricas de «ahorra el 20% de tu ingreso» simplemente no aplican cuando ese 20% no existe.

Antes de seguir el consejo financiero de alguien, pregúntate: ¿esta persona ha vivido lo que yo estoy viviendo? ¿Ha tomado decisiones reales con recursos limitados? Un apellido de curso rápido no reemplaza años de experiencia real.

La buena noticia es que las herramientas más poderosas de educación financiera no cuestan nada. Y muchas de ellas las puedes practicar hoy, esta semana, en el súper.

Lo que sí funciona cuando el presupuesto aprieta

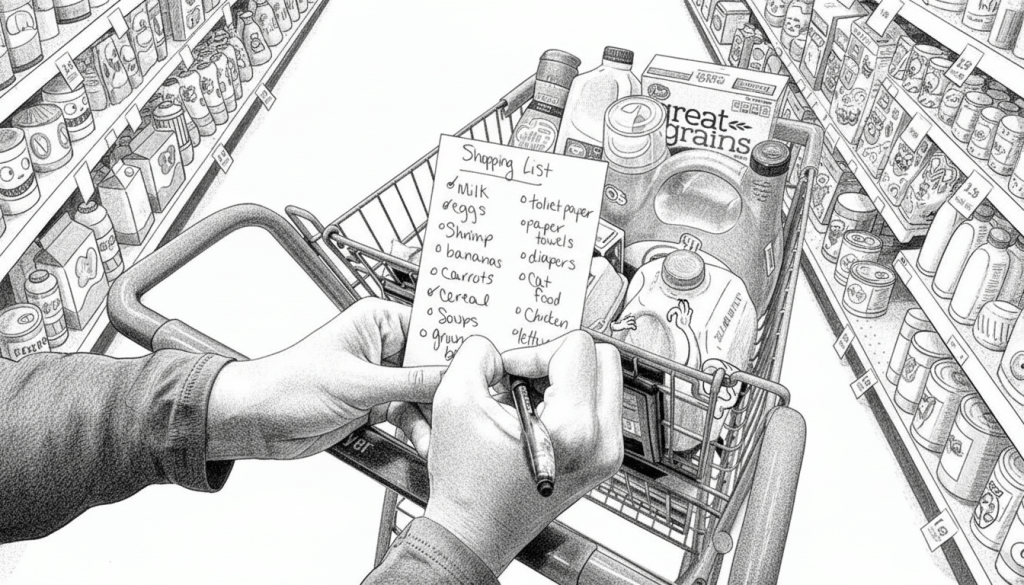

- Lista antes de salir: Sin lista, compras con el estómago y los ojos. Con lista, compras con la cabeza. Simple pero brutal en resultados.

- Compara entre supers : No tiene que ser en todos. Identifica cuál tiene mejor precio en los 5 productos que más consumes.

- Compra por volumen lo que no caduca: Aceite, frijol, arroz, papel higiénico — cuando estén en oferta, es momento de abastecerse.

- Planea el menú semanal: Comprar sin saber qué vas a cocinar lleva a desperdiciar. Un menú semanal reduce el desperdicio hasta 30%.

- Separa el dinero del súper: Asigna un monto fijo antes de ir. Si es en efectivo, mejor — es más difícil pasarse del presupuesto.

- Evalúa marcas propias: En muchos productos básicos, la diferencia de calidad es mínima y el ahorro puede ser del 20 al 40%.

¿Y los niños? Aquí está la parte que más me emociona hablar.

Una de las mejores cosas que puedes hacer por tus hijos no es darles una mesada y ya. Es involucrarlos en las decisiones reales. El súper es el aula perfecta para esto, y no tienes que esperar a que tengan 15 años.

Cómo involucrar a tus hijos en el súper (por edad)

- 4–6 años: Pídeles que busquen los productos en la lista. «Ayúdame a encontrar el aceite.» Aprenden que comprar tiene un orden.

- 7–10 años: Muéstrales dos versiones del mismo producto y su precio. «¿Cuál crees que compramos? ¿Por qué?» Los introduces al concepto de comparar valor.

- 11–14 años: Dales el presupuesto de una parte de la compra y que ellos decidan cómo gastarlo. El error es parte del aprendizaje.

- 15 en adelante: Incluirlos en la planeación del menú y el presupuesto familiar completo. Que entiendan cuánto cuesta comer en casa vs comer fuera.

- A cualquier edad: Habla del desperdicio de comida como desperdicio de dinero. «Tirar esa fruta es tirar 20 pesos.» Conecta lo abstracto con lo concreto.

Un niño que aprende a comparar precios, a respetar un presupuesto y a entender que el dinero no es infinito — ese niño llega a adulto con una ventaja enorme. No porque tenga más dinero, sino porque sabe usarlo.

¿Los prepara para qué, exactamente?

Para el mundo real. Para entender que los recursos son limitados y que tomar buenas decisiones con poco es una habilidad, no una desgracia. Para no entrar en deuda por no saber decir que no. Para sentirse capaces y no ansiosos cuando la economía se pone difícil — y la economía, seamos honestos, se va a poner difícil varias veces en su vida.

Y en este momento político tan incierto, con cambios que nadie termina de entender del todo, esa capacidad de gestionar lo que tienes, de adaptarte, de tomar decisiones informadas — es más valiosa que cualquier curso de moda.

Para cerrar: lo que aprendí esa tarde en el súper

Salí con menos cosas de las que pensaba comprar, pero también con algo más claro: que darse un gustito ahora es un lujo — no porque seamos pobres, sino porque el contexto cambió y adaptarse a eso no es rendirse, es ser inteligente.

La educación financiera no es para ricos ni para gente «que le sabe». Es para exactamente este tipo de tardes: cuando estás frente a la estantería del súper, con el presupuesto en la cabeza y tres opciones enfrente, y tienes que elegir bien.

Y si además logras que tus hijos entiendan esa lógica desde chicos, pues ya ganamos algo que ninguna inflación nos puede quitar.

¿Te identificaste con algo de esto? Cuéntame cómo estás manejando el súper este mes. Las mejores estrategias no vienen de consultores — vienen de familias que ya lo están resolviendo a diario.

Deja un comentario